【聞き流しでOK】60歳からでも遅くない二大投資方法と資金計画のコツ

📅 2025年9月20日

この動画で紹介されたおすすめ商品(5個)

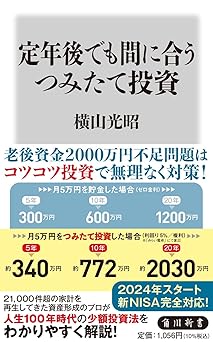

定年後でも間に合うつみたて投資 (角川新書)

「定年後でも間に合うつみたて投資」は、これまで投資経験がなかった方でも、人生100年時代に必要な少額投資法を分かりやすく学べる一冊として紹介されています。

60歳から始めても大丈夫なのかという疑問に対し、人生100年時代においては、60歳からでも男性なら平均24年、女性なら29年の時間が残されており、つみたて投資のメリットは十分にあると解説されています。

また、運用しながら適度に取り崩すことによって、現金だけで生活するよりも資産が長持ちするようになり、そのシミュレーション方法も紹介されているそうです。

投資を始める前の準備

投資を始める前には、まず資金計画が非常に重要だとされています。

- •なるべく長く働くことの重要性

- •収入を増やし、支出を減らすための節約

- •保険の見直しによる余計な出費の削減

これらの準備を通じて、つみたての元本を捻出していくことが大切だとか。

計画を立てる際には、野村證券の「未来設計」などのツールを活用して、自分の目標に必要な積立額をシミュレーションする方法も紹介されています。

何を積み立てるか

本書では、基本的に株式インデックスファンドが推奨されています。

特に、過去10年、20年でS&P500は目を見張るリターンを上げており、「毎月1万円を20年積み立てた場合、元本240万円が1000万円を超え、4倍以上に増えているんですね。これはすごい成績です!」と紹介されています。

しかし、過去の実績が未来を保証するものではないため、本書での一押しは、より広く分散された全世界株式のオールカントリーだとされています。

資産の取り崩し方

資産を増やすだけでなく、賢く取り崩していく方法についても解説されています。

三井住友DSアセットマネジメントが提供するツールを使ったシミュレーションが紹介されており、「定額取り崩し」と「定率取り崩し」の比較が可能です。

- •定額取り崩し: 93歳で資産が尽きてしまう可能性がある

- •定率取り崩し: 資産は長持ちするが、受け取れる額が年々減ってしまう

これらの特徴を踏まえ、途中で取り崩し方法を切り替えるなど、自分に合った計画を立てる工夫ができると説明されています。

「今さらつみたて投資なんて遅いのでは」と感じている定年前後の方へ、現実的かつすぐに真似できる方法が解説された、非常に読みやすい一冊になっているそうです。

60歳から10万円で始める高配当株投資術

60歳以降から株式投資を始める人や、初めての方におすすめの高配当株投資について解説された一冊として紹介されています。元サラリーマンで独自の投資ルールで資産を築いた経歴を持つ方の書籍だそうです。

この本で紹介されている高配当株投資は、株価の上昇による売却益(キャピタルゲイン)を狙うよりも、配当(インカムゲイン)で着実に利益を得ていくスタイルで、高齢の方に合っている投資法だとか。

高配当の基準は配当利回り3%以上とされており、配当利回りで3%、株価上昇で3%の合計年間6%くらいのリターンを目安とすることが推奨されています。

良い高配当株の発掘戦略

良い銘柄を見つけるための具体的な戦略として、以下の3つのポイントが挙げられています。

- •一株あたりの利益(EPS)の推移に注目する。過去から着実に積み上がっているか、経営の実態を見ることが何よりも堅実な指標とされています。

- •連続増配の可能性を見極める。配当が増え続ける企業は、財務面でキャッシュが潤沢な安心感のある企業である可能性が高いそうです。

- •買いのタイミングを見極める。企業の成長フェーズを考慮することがポイントだとか。

高齢者の武器を活かした情報収集

現役時代よりも時間があるという退職後の強みを活かした情報収集法も紹介されています。

- •日経新聞を読み、売上や利益のアップに関する記事に注目する。

- •平日開催の多い個人投資家向け説明会やIRイベントに参加する。経営者から直接話を聞ける貴重な機会で、退職後の特権と言えるそうです。

注意点と始め方

投資で失敗しないために、やってはいけない投資方法についても解説されています。

- •手数料の高い投資信託や、レバレッジ型・インバース型のようなリスクの高い商品は避けるべきだとされています。

- •業績の悪い株などを買ってしまった場合は、損切りを恐れないことも重要だそうです。

まずは10万円という少額から、そして1株から購入できる単元未満株(ミニ株)で練習して感覚を養うことが推奨されています。最終的には、年間100万円の配当金を狙うことを目標とした、初心者向けの入門書になっているそうです。ハイリスクな投資よりも、安定的な株式投資に興味がある若い方にとっても勉強になる内容だとか。

55歳からでも失敗しない投資のルール ーー世界の超富裕層は、なぜこの基本を大切にするのか?

世界の超富裕層が大切にする基本や、失敗しない資産運用がまとめられている一冊として紹介されています。特に50代以降のリタイアが近い世代に向いている内容だそうです。

本書では、ゴールベースのコア投資を行うことが推奨されています。

- •5年以上の中長期を見据えた投資

- •短期的なギャンブルではなく、企業収益の成長と共に成長する投資

- •利子や配当を着実に積み上げていく

- •簡単で悩む必要がないため、継続しやすい

ウォーレン・バフェット氏の「ゆっくり金持ちになりたい人なんていないからだね」という逸話が紹介されており、本書で解説されているのは、短期間で大きな成果を出すわけではないものの、確実に資産を増やす投資法だそうです。

投資の基本となる「3つの分散」

資産運用で失敗しないための基本として、以下の3つの分散が解説されています。

- 銘柄の分散

- •リスクの高い個別株ではなく、多くの銘柄がパッケージになった投資信託(インデックスファンド)が推奨されています。

- 時間の分散

- •長期で保有すればするほどリターンは平均に近づき、損をする可能性が低くなると説明されています。金融庁のレポートを引用し、20年間保有するとリターンが年率2%〜8%のプラスに収斂するデータが紹介されているそうです。

- 値動きの分散

- •株式と債券など、異なる値動きをする資産を組み合わせる伝統的な手法です。本書独自のシミュレーションによると、国内外の株式と債券に均等分散したポートフォリオの場合、7年運用すればマイナスがなくなるという非常に参考になる結果が示されているとのこと。

50代以降の投資戦略

元本をある程度持っている50代以降の世代にとっては、機会損失を避けるために一括投資の方が有利になる可能性が高いと解説されています。

また、本書はケーススタディが非常に豊富で、同年代の人々が抱える悩みや、それをどう解決したかという具体的な事例を通して学ぶことができるそうです。

- •55歳で3000万円の資産を持つ人が、10年で5000万円にする計画

- •歴年贈与を活用して、子供や孫に資産を残す計画

守りを重視し、「負けない」「失敗しない」ことを前提とした運用法が紹介されており、元証券会社勤務の著者によるリアルな話も面白いポイントだとか。安心な老後を送るための計画作りに役立つ一冊として紹介されています。

増やしながらしっかり使う 60歳からの賢い「お金の回し方」

老後の不安をなくし、幸せに生きるための幅広い金融リテラシーを向上させるための一冊として紹介されています。お金の計画、年金や投資の知識、そして資産の取り崩し方までを学び、賢く使うことを目標としているそうです。

本書では、ただ資産を増やすだけでなく、お金や時間を有意義に使う「ウェルスペント」という考え方を通じて、経済的な幸福度を高めることを目指しているだとか。

本書で学べるポイント

インフレに負けない資産防衛

- •現金を持っているだけでは価値が目減りしていくインフレのリスクと、その具体的な対策が解説されています。

- •対策として、円安・円高どちらの局面でもヘッジとして機能する外貨建て資産、特に外国株式を持つことの重要性がシミュレーションと共に紹介されているそう。

60歳からでも間に合う投資戦略

- •コア・サテライト戦略を基本とし、投資の大部分を占めるコア資産としては世界株式ファンド(オルカン)が推奨されています。

- •投資の基本ルールとして「最低5年以内に使うお金は投資に回さない」といった、シニア世代が安心して始められる考え方が示されているだとか。

- •暴落相場についても、過去のデータから「時間が解決する可能性が高い」と説明されており、長期的な視点で冷静に対処する方法が学べるそうです。

「増やす」から「賢く使う」フェーズへ

- •資産を運用しながら取り崩していく方法として、計画が立てやすく分かりやすい「低額取り崩し」が推奨されています。

- •例えば、「1000万円を利回り4%で運用しながら毎月5万円ずつ取り崩した場合、資産は約27年半もつ」といった、具体的なシミュレーションが豊富に掲載されているため、自分自身の資産寿命を見通すことができると紹介されています。

老後のお金を網羅的にカバー

- •投資だけでなく、介護費用や医療保険の実態など、老後に関わるお金の知識を幅広く学ぶことができるそうです。

漠然とした将来への不安を解消し、自分に合った計画を立てることで、安心してお金を使えるようになるための知識が詰まった一冊だとか。

Amazonのアソシエイトとして、当サイトは適格販売により収入を得ています。